Het Schuldgraadpercentage: Een Sleutelfactor bij het Kopen van Onroerend Goed aan de Costa Blanca

Het proces van het kopen van een onroerend goed is spannend, maar kan ook resulteren in een complex financieel puzzel. Een van de meest bepalende factoren om een hypotheek te krijgen in España is het begrijpen en goed beheren van uw schuldgraadpercentage. In dit artikel ontleden we dit essentiële concept, met name relevant voor wie van plan is een woning te kopen in de aantrekkelijke regio van de Costa Blanca.

Wat is het Schuldgraadpercentage en waarom is het cruciaal?

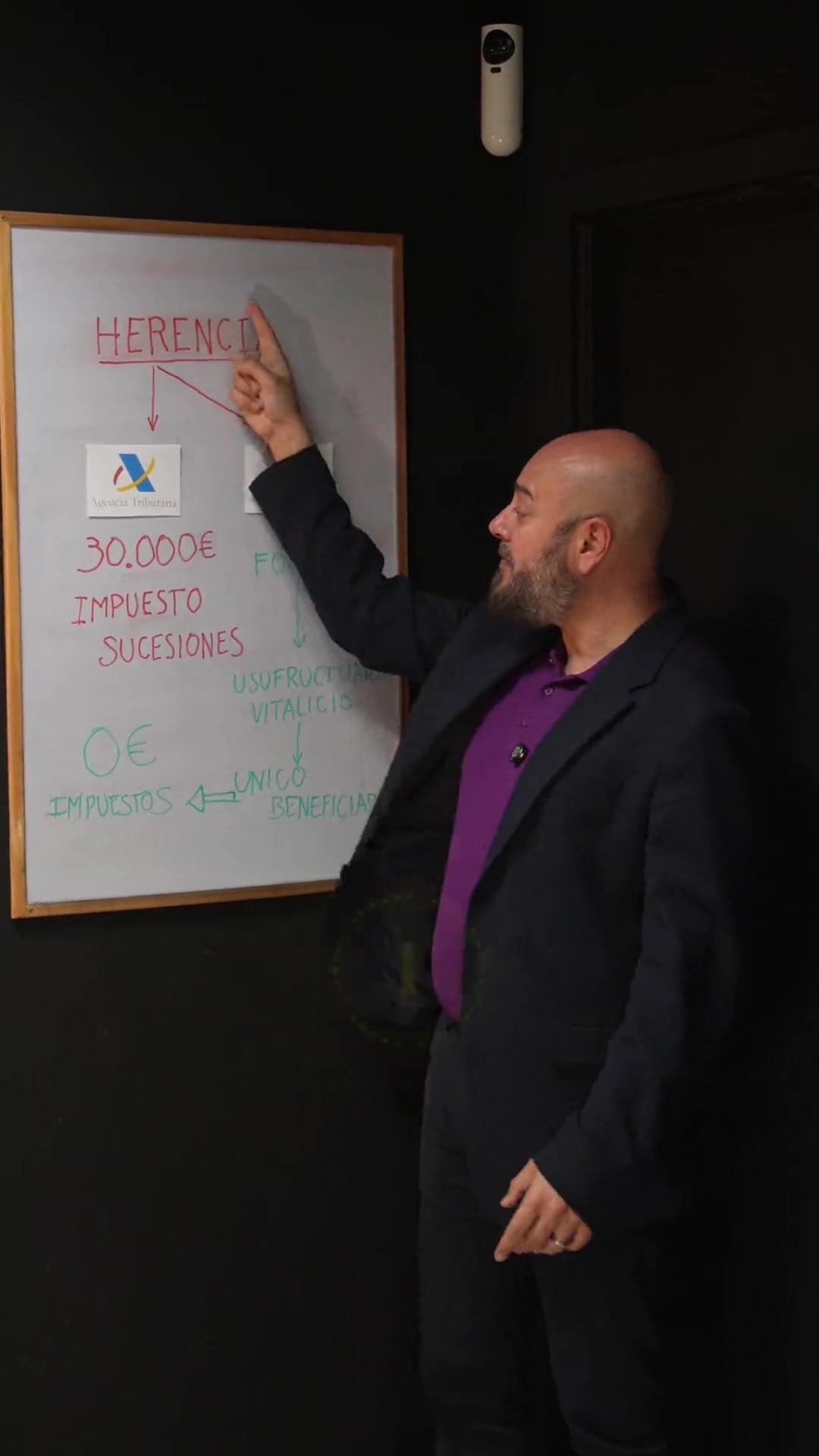

Het schuldgraadpercentage is een financiële indicator die banken gebruiken om uw vermogen om nieuwe betalingsverplichtingen aan te gaan te beoordelen. Het vertegenwoordigt het percentage van uw maandelijkse inkomsten dat al is toegewezen aan het afbetalen van bestaande schulden. In eenvoudige termen is het de verhouding tussen uw inkomsten en de bedragen die u "uitgeeft" aan schulden, waaronder hypotheken, persoonlijke leningen, autoleningen en creditcard-saldi. Om een hypotheek te krijgen in España, hanteren financiële instellingen doorgaans een limiet van 35% voor dit percentage.

Waarom is dit zo belangrijk? Een hoog schuldgraadpercentage geeft de bank aan dat een groot deel van uw inkomen al is toegezegd, waardoor het risico toeneemt dat u de nieuwe lening niet kunt nakomen. Het begrijpen en controleren van dit percentage zet u niet alleen in een betere positie om financiering te krijgen, maar beschermt u ook tegen overmatige financiële blootstelling.

Hoe berekent u uw Schuldgraadpercentage

Het berekenen van uw schuldgraadpercentage is niet moeilijk, maar vereist een gedetailleerde blik op uw persoonlijke financiën. Volg deze stappen voor een duidelijk overzicht:

- Maak een lijst van uw maandelijkse inkomsten: Dit omvat uw salaris, bonussen en alle andere regelmatige inkomstenbronnen.

- Maak een lijst van uw maandelijkse schuldaflossingen: Bekijk uw bankafschriften en noteer alle betalingen voor leningen (hypotheek, auto, etc.), creditcards en andere vormen van terugkerende schulden.

- Deel het totale bedrag van uw maandelijkse schuldaflossingen door uw maandelijkse inkomen.

- Vermenigvuldig het resultaat met 100 om een percentage te krijgen.

Bijvoorbeeld, als uw maandelijkse schulden 800€ bedragen en uw inkomen 2500€ is, zou uw schuldgraadpercentage [(800/2500) * 100] = 32% zijn.

Invloed van het Schuldgraadpercentage op de Onroerendgoedmarkt aan de Costa Blanca

De Costa Blanca, bekend om zijn benijdenswaardige klimaat en charmerende kustplaatsen, vertegenwoordigt een van de meest gewilde gebieden voor het kopen van onroerend goed in España. Echter, de populariteit van dit gebied betekent ook dat de prijzen hoog kunnen zijn. Een laag schuldgraadpercentage is hier met name cruciaal, waar een kleine afwijking het verschil kan betekenen tussen het veiligstellen van uw ideale woning of niet.

Bovendien hebben lokale banken en agentschappen vaak ervaring met het omgaan met internationale kopers, wat hun leningscriteria kan beïnvloeden. Goed voorbereid zijn op financieel gebied geeft u een aanzienlijk voordeel in onderhandelingen en bij het veiligstellen van financiering.

Strategieën om uw Schuldgraadpercentage te Verbeteren

Als u ontdekt dat uw schuldgraadpercentage te hoog is, raak dan niet in paniek. Er zijn maatregelen die u kunt nemen om het te verbeteren voordat u een hypotheek aanvraagt:

- Overweeg kleine schulden af te lossen: Als u kleine creditcardsaldi heeft, kan het afbetalen ervan significante ruimte vrijmaken in uw schuldgraadpercentage.

- Reorganiseer bestaande schulden: Bespreek met financiële instellingen de mogelijkheid om uw betalingen te herstructureren om maandelijkse betalingen te verlagen, waardoor uw capaciteit om nieuwe schulden aan te gaan toeneemt.

- Verhoog uw inkomsten: Zoek naar kleine aanvullende inkomstenbronnen die kunnen helpen uw schuldgraadpercentage in evenwicht te brengen terwijl u uw schulden beheert.

Deze stappen kunnen klein lijken, maar kunnen aanzienlijk van invloed zijn op de beslissing van een bank bij het evalueren van uw hypotheekprofiel.

Belangrijke Punten

- Schuldgraadpercentage: Vertegenwoordigt het percentage van uw inkomsten dat is toegewezen aan bestaande schulden, cruciaal voor het krijgen van een hypotheek.

- Standaardlimiet van 35%: Het overschrijden van deze limiet kan het moeilijk of onmogelijk maken om financiering te krijgen.

- Eenvoudige berekening: Maandelijkse inkomsten versus schuldaflossingen om uw schuldcapaciteit te bepalen.

- Belang in de Costa Blanca: Een laag schuldgraadpercentage is essentieel in een concurrerende onroerendgoedmarkt.

- Verbetert uw schuldgraadpercentage: Aflossen van kleine schulden, herstructurering van betalingen en verhogen van inkomsten zijn effectieve strategieën.

Deze tekst heeft een informatief karakter en vormt geen juridisch, fiscaal of financieel advies. Raadpleeg een gekwalificeerde professional voordat u beslissingen neemt.