Das Verschuldungsverhältnis: Ein Schlüsselfaktor beim Kauf von Immobilien an der Costa Blanca

Das Eintauchen in den Prozess des Kaufs einer Immobilie ist aufregend, kann aber auch zu einem finanziellen Puzzle von großer Komplexität führen. Einer der entscheidendsten Faktoren, um in Spanien eine Hypothek zu erhalten, ist das Verständnis und die angemessene Verwaltung Ihres Verschuldungsverhältnisses. In diesem Artikel gehen wir auf dieses wesentliche Konzept ein, das besonders relevant ist für diejenigen, die eine Immobilie in der attraktiven Region der Costa Blanca erwerben möchten.

Was ist das Verschuldungsverhältnis und warum ist es entscheidend?

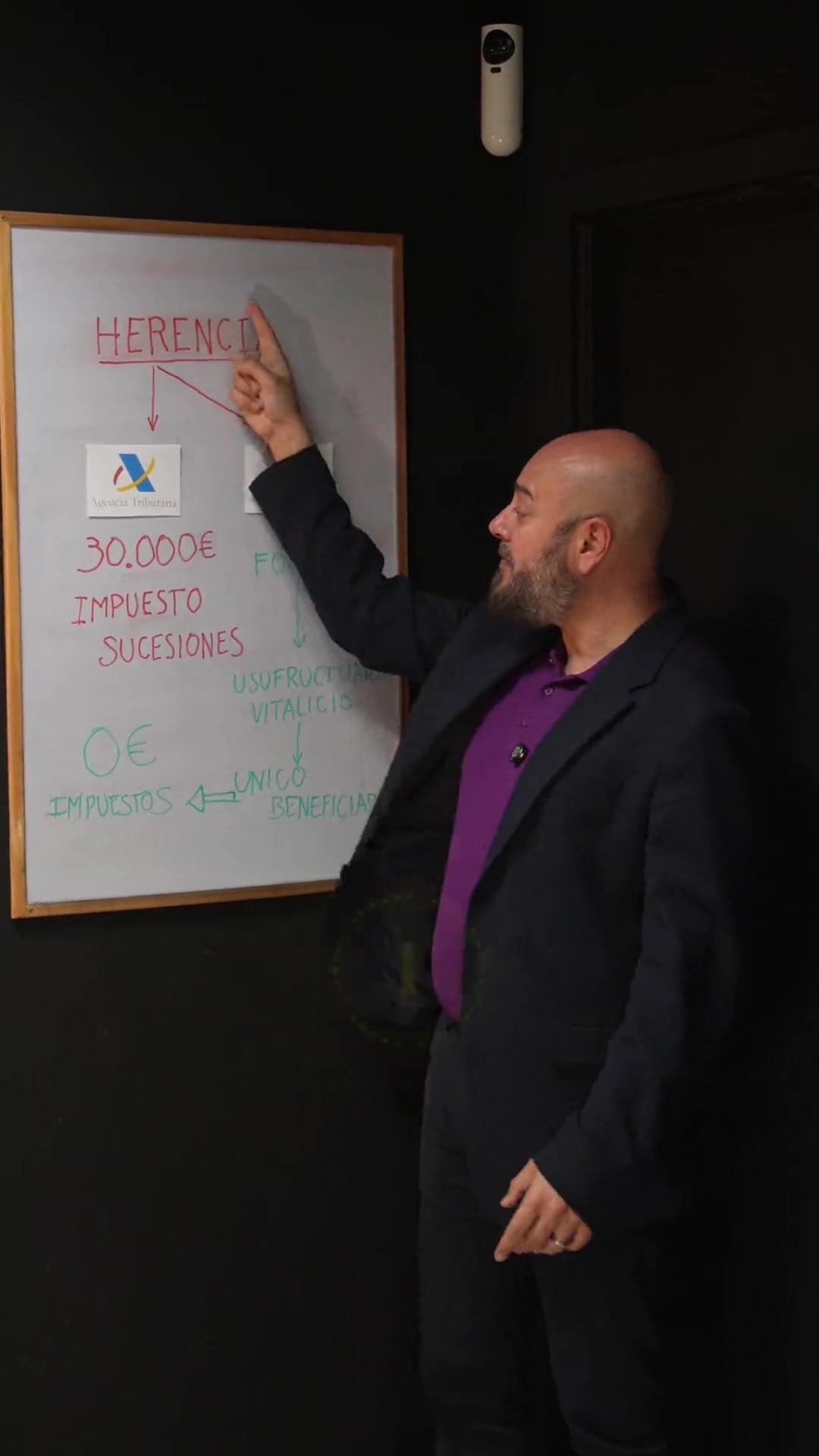

Das Verschuldungsverhältnis ist ein finanzieller Indikator, den Banken verwenden, um Ihre Fähigkeit zu bewerten, neue Zahlungsverpflichtungen zu übernehmen. Es stellt den Prozentsatz Ihres monatlichen Einkommens dar, der bereits für die Begleichung bestehender Schulden verwendet wird. In einfachen Worten ist es der Anteil Ihres Einkommens, den Sie "für Schulden ausgeben", einschließlich Hypotheken, persönlichen Krediten, Autokrediten und dem Saldo auf Kreditkarten. Um in Spanien eine Hypothek zu erhalten, legen Finanzinstitute in der Regel eine Obergrenze von 35 % für dieses Verhältnis fest.

Warum ist es so wichtig? Ein hohes Verschuldungsverhältnis deutet für die Bank darauf hin, dass ein großer Teil Ihres Einkommens bereits gebunden ist, was das Risiko erhöht, dass Sie den neuen Kredit nicht bedienen können. Das Verständnis und die Kontrolle dieses Verhältnisses stellen Sie nicht nur in eine bessere Position, um eine Finanzierung zu erhalten, sondern schützen Sie auch vor einer Überexposition gegenüber finanziellen Risiken.

Wie berechnen Sie Ihr Verschuldungsverhältnis

Die Berechnung Ihres Verschuldungsverhältnisses ist nicht kompliziert, erfordert aber einen detaillierten Blick auf Ihre persönlichen Finanzen. Befolgen Sie diese Schritte, um ein klares Bild zu erhalten:

- Erstellen Sie eine Liste Ihrer monatlichen Einkünfte: Dazu gehören Ihr Gehalt, Boni und jede andere regelmäßige Einkommensquelle.

- Listen Sie Ihre aktuellen monatlichen Schuldenzahlungen auf: Überprüfen Sie Ihre Bankauszüge und notieren Sie alle Zahlungen für Kredite (Hypotheken, Auto usw.), Kreditkarten und jede andere Form wiederkehrender Schulden.

- Teilen Sie die Gesamtsumme Ihrer monatlichen Schuldenzahlungen durch Ihr monatliches Einkommen.

- Multiplizieren Sie das Ergebnis mit 100, um einen Prozentsatz zu erhalten.

Beispiel: Wenn Ihre monatlichen Schulden 800 € betragen und Ihr Einkommen 2500 € beträgt, wäre Ihr Verschuldungsverhältnis [(800/2500) * 100] = 32 %.

Auswirkungen des Verschuldungsverhältnisses auf den Immobilienmarkt an der Costa Blanca

Die Costa Blanca, bekannt für ihr beneidenswertes Klima und bezaubernde Küstenorte, repräsentiert eine der gefragtesten Regionen für den Kauf von Immobilien in Spanien. Allerdings bedeutet ihre Popularität auch, dass die Preise hoch sein können. Ein geringes Verschuldungsverhältnis ist hier besonders entscheidend, wo ein kleiner Ungleichgewichtsanteil den Unterschied zwischen dem Erwerb Ihres Traumhauses und dem Verpassen dieser Chance bedeuten kann.

Darüber hinaus haben lokale Banken und Agenturen oft Erfahrung im Umgang mit internationalen Käufern, was ihre Kreditkriterien beeinflussen kann. Eine gute finanzielle Vorbereitung gibt Ihnen einen deutlichen Vorteil bei Verhandlungen und der Sicherung von Finanzierungen.

Strategien zur Verbesserung Ihres Verschuldungsverhältnisses

Wenn Sie feststellen, dass Ihr Verschuldungsverhältnis sehr hoch ist, geben Sie nicht auf. Es gibt Maßnahmen, die Sie ergreifen können, um es zu verbessern, bevor Sie eine Hypothek beantragen:

- Zahlen Sie kleine Schulden ab: Wenn Sie handhabbare Kreditsalden haben, kann deren Begleichung erheblichen Raum in Ihrem Verschuldungsverhältnis freimachen.

- Restrukturieren Sie bestehende Schulden: Sprechen Sie mit den Finanzinstituten über die Möglichkeit, Ihre Zahlungen umzustrukturieren, um monatliche Zahlungen zu reduzieren und so Ihre Fähigkeit zu erhöhen, neue Schulden zu übernehmen.

- Erhöhen Sie Ihr Einkommen: Suchen Sie nach kleinen zusätzlichen Einkommensquellen, die helfen können, Ihr Verhältnis zu balancieren, während Sie Ihre Schulden verwalten.

Diese Schritte mögen klein erscheinen, können aber erheblich die Entscheidung einer Bank bei der Bewertung Ihres Hypothekenprofils beeinflussen.

Wichtige Punkte

- Verschuldungsverhältnis: Stellt den Prozentsatz Ihres Einkommens dar, der für bestehende Schulden verwendet wird, entscheidend für die Erlangung einer Hypothek.

- Standard-Obergrenze von 35 %: Die Überschreitung dieser Grenze kann den Zugang zu Finanzierungen erschweren oder verhindern.

- Einfache Berechnung: Monatliches Einkommen versus Schuldenzahlungen, um Ihre Schuldentragfähigkeit zu bestimmen.

- Bedeutung an der Costa Blanca: Ein geringes Verschuldungsverhältnis ist in einem wettbewerbsintensiven Immobilienmarkt unerlässlich.

- Verbesserung Ihres Verhältnisses: Abzahlung kleiner Schulden, Umstrukturierung von Zahlungen und Erhöhung des Einkommens sind effektive Strategien.

Dieser Artikel ist informativ und stellt keine rechtliche, steuerliche oder finanzielle Beratung dar. Bitte konsultieren Sie einen qualifizierten Fachmann, bevor Sie Entscheidungen treffen.